به گزارش اکوایران به نقل از اکونومیست شرکتهایی مانند بوش، کنتیننتال و دنسو که تا همین چند سال پیش از نظر سودآوری عملکردی بهتر از خودروسازان داشتند، حالا با کاهش قابلتوجه درآمد و تعدیل نیرو مواجهاند. طبق گزارش مؤسسه مشاورهای AlixPartners، در سال ۲۰۲۴، ۳۰ تأمینکننده برتر جهان حدود ۳۳ درصد از جریان نقدی آزاد خود را از دست دادند.

سال گذشته، تأمینکنندگان اروپایی اعلام کردند که بیش از ۵۴ هزار شغل را حذف کردهاند؛ از جمله ۱۲ هزار موقعیت شغلی در شرکت بوش آلمان. شرکت کنتیننتال نیز از جداسازی بخش قطعهسازی خود از واحد تایرسازی خبر داد؛ تصمیمی که نشان میدهد بخشهای سنتی و پایدارتر صنعت، در مقابل تلاطمهای فعلی مقاومتر ظاهر شدهاند.

در سوی دیگر، شرکت ژاپنی Marelli که با فشار بدهیها و پیامدهای تعرفهای دوران ترامپ دستوپنجه نرم میکرد، در ایالات متحده اعلام ورشکستگی کرده است.

چرا تأمین قطعات خودرو دیگر سودآور نیست؟

تا پیش از همهگیری کرونا، تأمینکنندگانبزرگ با ارائه قطعات ترکیبی به خودروسازان، از صرفهجویی در مقیاس و قدرت چانهزنی بالا بهرهمند بودند. اما بحران جهانی کمبود تراشه در دوران کرونا، این معادله را بر هم زد.

خودروسازان تولید را محدود کردند و تمرکز خود را بر مدلهای گرانقیمتتر گذاشتند؛ در حالی که تأمینکنندگان با کاهش سفارش و محدودیت در افزایش قیمتها، با کاهش سودآوری روبهرو شدند.

نتیجه این شد که شکاف سودآوری میان تأمینکنندگان و خودروسازان، بهطور چشمگیری کاهش یافت.

چالشهایی که هنوز ادامه دارند

بازگشت تولید خودرو به سطح پیش از همهگیری، بهتنهایی نتوانسته صنعت قطعهسازی را نجات دهد. این صنعت اکنون با سه تهدید اساسی مواجه است:

۱. سرمایهگذاری بیبازگشت روی خودروهای برقی

گرچه سهم خودروهای برقی در بازار جهانی در حال افزایش است، اما سرعت این رشد پایینتر از پیشبینیهاست. بسیاری از قطعهسازان غربی که سرمایهگذاری سنگینی روی تولید قطعات EV انجام دادهاند، اکنون با خطوط تولید نیمهفعال یا بلااستفاده مواجهاند.

۲. تسلط روزافزون نرمافزار

مدل سنتی ساخت خودرو — که متکی بر ادغام قطعات سختافزاری با نرمافزارهای مجزا از تأمینکنندگان مختلف بود — در حال جایگزینی با معماری متمرکز و درونسازمانی است. خودروسازان ترجیح میدهند تجربه رانندگی را با نرمافزارهای اختصاصی خودشان تعریف کنند، نه با کُدهای تأمینکنندگان.

در این شرایط، بسیاری از قطعهسازان در معرض خطر تبدیل شدن به «سازندگان سختافزار خام و کمارزش» قرار دارند.

۳. ظهور بازیگران جدید و چینی

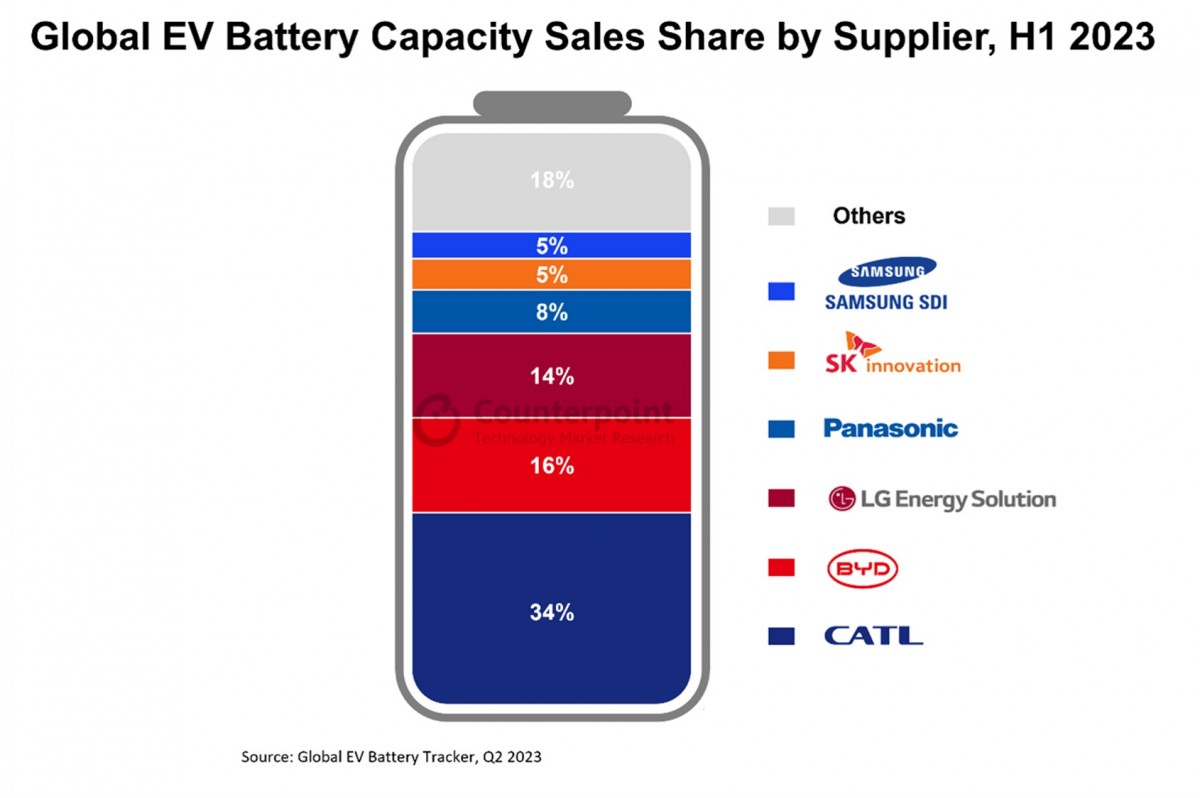

بازار خودروهای برقی درهای جدیدی را به روی شرکتهایی خارج از صنعت سنتی خودرو گشوده است. تأمینکنندگان باتری مانند CATL چین و LG کره جنوبی اکنون بازیگران کلیدی محسوب میشوند. حتی شرکتهایی نظیر Nidec (ژاپن) یا NXP (هلند) که در حوزههای دیگر فعال بودهاند، اکنون به تأمینکنندگان موتورهای برقی و سیستمهای کنترل تبدیل شدهاند.

همکاری با چین؛ اجتناب یا پذیرش؟

خودروسازان غربی برای حفظ سهم بازار در چین، به همکاری با شرکتهای محلی روی آوردهاند.

برای مثال، فولکسواگن با Horizon Robotics و مرسدسبنز با Momenta وارد مشارکت شدهاند تا در زمینه رانندگی خودکار رقابت کنند.

طبق تحلیل گارتنر، این روند میتواند منجر به استاندارد شدن فناوری چینی در بازار جهانی شود؛ چراکه شرکتهای غربی ممکن است تصمیم بگیرند همان فناوری را در بازارهای دیگر نیز بهکار ببرند.

نظرات کاربران